日本におけるタピオカ市場の構造的変遷と経済的背景:三度のブームから定番化への軌跡

読者の皆様のご意見や感想をコメント頂けると幸いだ。

第一章:序論およびタピオカの定義と原料的特性

日本における食文化の歴史において、特定の食材がこれほどまでに短期間で爆発的な流行を繰り返し、社会現象にまで発展した例は極めて稀である。タピオカ、すなわちキャッサバの根茎から抽出されたデンプンを加工したパール状の食材は、1990年代から現代に至るまで、三度にわたる大きな流行の波を経験してきた。本レポートでは、このタピオカが日本市場においていかなる文脈で受容され、どのような経済的インパクトをもたらし、そして現在はどのような立ち位置にあるのかを、膨大な統計データと社会心理的分析に基づき詳述する。

まず、タピオカの原材料であるキャッサバ(Manihot esculenta)について理解を深める必要がある。キャッサバは熱帯地域を原産とするトウダイグサ科の低木であり、その肥大した根茎には大量のデンプンが含まれている。このデンプンを抽出し、糊化させて粒状に成形したものが「タピオカパール」である。タピオカデンプンは、無味無臭であること、そして加熱することで独特の粘り気と弾力(いわゆる「もちもち感」)を生じるという物理化学的特性を有している。この特性が、日本人の伝統的な食感嗜好、特に餅や団子に対する親和性と合致したことが、日本における受容の基盤となっている。

タピオカデンプン市場は世界規模で見ても拡大を続けており、2024年の市場規模は46億9,000万米ドル、2025年には50億米ドルに達し、2032年までに年平均成長率(CAGR)7.05%で成長し、80億9,000万米ドルに達すると予測されている。この成長を支えているのは、食品産業における増粘剤や安定剤としての機能性だけでなく、グルテンフリー需要やクリーンラベル(添加物削減)への対応といった健康志向の潮流である。日本におけるタピオカドリンクの流行は、こうしたグローバルな原材料市場の成長と、ドメスティックな消費トレンドが交差する地点で発生した現象といえる。

第二章:第一次および第二次タピオカブームの歴史的文脈

日本におけるタピオカの歴史は、大きく三つのフェーズに分けられる。それぞれのブームは、当時の日本の社会状況、経済状況、そして食に対する価値観と密接に関連している。

2.1 第一次ブーム(1990年代前半):エスニック料理のデザートとして

1992年から1994年頃にかけて発生した第一次タピオカブームは、バブル経済崩壊後の日本における「多国籍料理」や「エスニック料理」の台頭と軌を一にしている。当時、イタリア料理(いわゆるイタめし)の次に注目されたのがタイやベトナムなどの東南アジア料理であり、その食後のデザートとして提供されたのが「タピオカココナッツミルク」であった。

この時期のタピオカは、現在のような大粒の黒いものではなく、小粒で白い真珠状のものが主流であった。ココナッツミルクの甘さと、ツルッとした喉越し、そして時折感じる小さな粒の弾力は、ティラミスやナタデココに続く「新感覚スイーツ」として若年層や主婦層に受け入れられた。この段階では、タピオカはあくまで飲食店で提供されるデザートメニューの一種であり、テイクアウト飲料としての形態は未確立であった。しかし、この第一次ブームによって「タピオカ」という言葉が日本人の語彙に定着し、ポジティブなイメージとともに記憶された意義は大きい。

2.2 第二次ブーム(2000年代前半):台湾式ミルクティーの流入とコンビニ展開

2000年代初頭に入ると、タピオカの形態に劇的な変化が訪れる。これが第二次ブームである。この時期の最大の変化は、台湾から「タピオカミルクティー(珍珠奶茶)」という形式が輸入されたことである。1990年代後半から、台湾の大手チェーンである「快可立(Quickly)」や「EasyWay」が日本に進出し、それまでデザートであったタピオカを「飲み物」として再定義した。

2003年には、現在も続く日本発の専門店「パールレディ」がオープンし、若年層が気軽にテイクアウトして歩きながら飲むスタイルが定着し始めた。また、2002年11月には安曇野食品工房(丸大食品グループ)が、コンビニエンスストア向けのカップ入りタピオカミルクティーを発売した。この商品には太いストローが付属しており、自宅や学校、職場で手軽にタピオカを「吸い込む」という体験が可能になった。2008年頃にも再燃の兆しを見せ、学園祭や地域の祭りにおける定番メニューとしての地位を確立したが、この時点ではまだ「爆発的な社会現象」と呼ぶには至らず、特定の層に支持される安定した嗜好品としての位置づけであった。

第三章:第三次タピオカブームのメカニズムと社会的背景

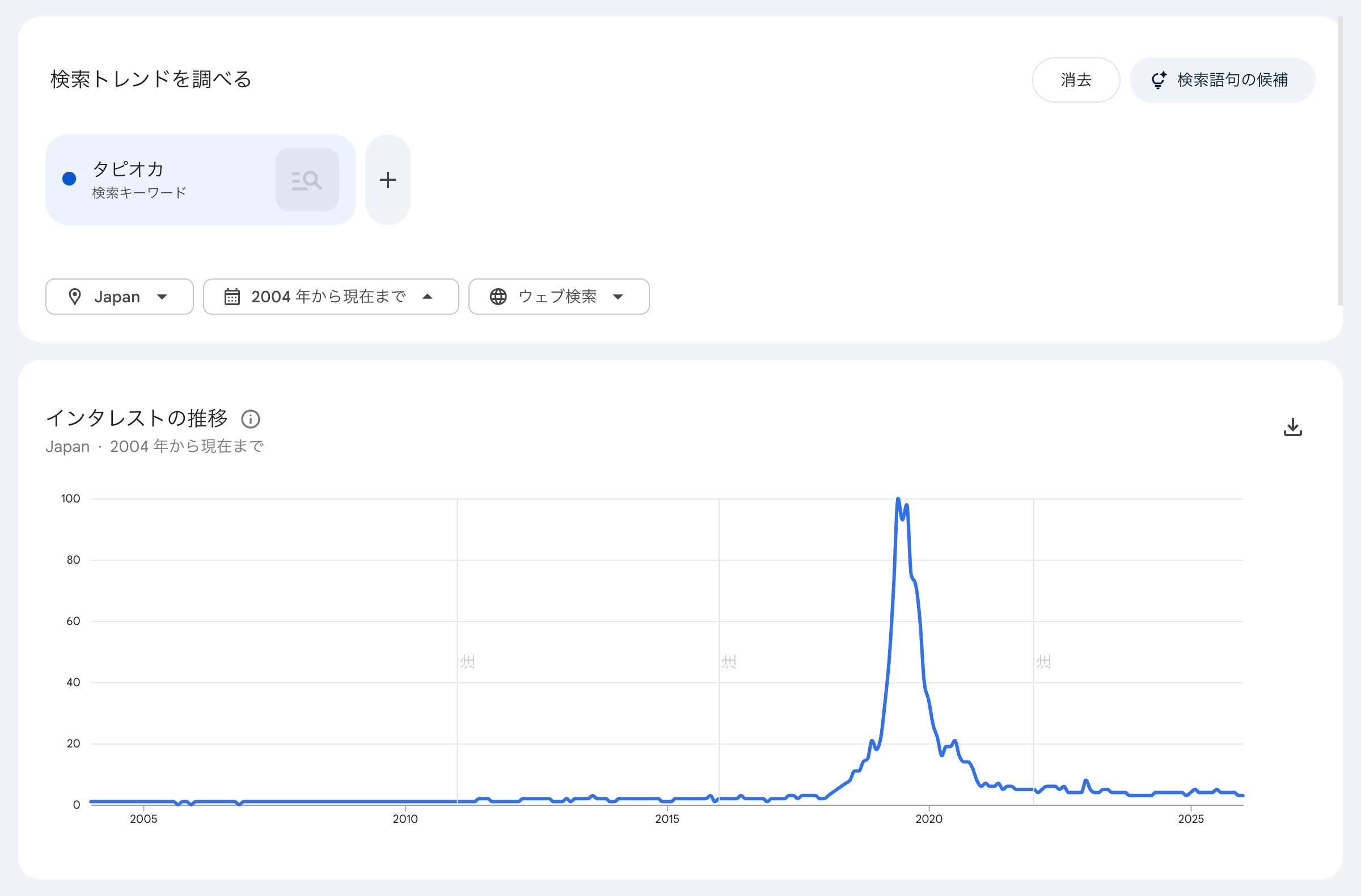

2018年後半から2019年にかけて日本を席巻した第三次タピオカブームは、過去二回のブームとは質・量ともに全く異なる規模であった。この時期の流行は「タピ活(タピオカを飲む活動)」という造語を生み、主要都市の繁華街には数メートルおきにタピオカ専門店が立ち並ぶという異様な光景を作り出した。

3.1 台湾プレミアムブランドの日本上陸

第三次ブームの端緒となったのは、2013年7月に台湾の老舗ブランド「春水堂(チュンスイタン)」が代官山に出店したことである。春水堂はタピオカミルクティー発祥の店の一つとされ、それまでの安価なおやつとしてのイメージを覆す、高品質な茶葉を用いた「大人のためのプレミアムドリンク」としてのタピオカを提案した。

これに続き、2015年には「ゴンチャ(Gong cha)」が上陸し、カスタマイズ(甘さ、氷の量、トッピングの選択)という新たな楽しみ方を導入した。これらのブランドは、洗練された店舗デザインと高品質な商品を提供することで、タピオカを「子供の飲み物」から「洗練されたライフスタイルの一部」へと昇華させた。

3.2 SNS「Instagram」と視覚的価値の増大

第三次ブームを爆発させた最大の要因は、間違いなくInstagramを中心としたSNSの普及である。2010年代後半、若年層の消費行動は「Instagrammable(インスタ映え)」という基準に支配されるようになった。タピオカドリンクは、透明なプラスチックカップの中で黒いタピオカが沈んでいるビジュアルが非常にフォトジェニックであり、さらにブランドロゴの入ったパッケージや、持ち歩いて撮影するスタイルがSNSでの自己表現に最適であった。

消費者は単にドリンクの味を楽しむだけでなく、その写真を撮影し、投稿することで得られる「いいね」やフォロワーとのコミュニケーションを消費していたのである。この「デジタルな承認欲求」と「物理的な食感の楽しさ」が高度に融合したことが、ブームを社会現象化させた原動力であった。

3.3 台湾ブームとインバウンドの影響

当時の日本における「台湾ブーム」も重要な背景である。海外旅行先として台湾の人気が急上昇し、現地の食文化に対する関心が高まっていた。また、エスニック料理の再注目やパクチーブームなど、アジアの食に対する親和性が再び高まっていた時期でもあった。

さらに、技術的な進化も見逃せない。解凍するだけで作りたてのもちもちした食感を再現できる「冷凍タピオカ」の流通量が増えたことにより、高度な調理技術を持たない個人店や異業種(回転寿司店、ファストフード店など)が容易にタピオカメニューを導入できる環境が整った。これが、市場の急速な膨張を供給面から支えたのである。

第四章:市場規模の定量的分析と統計的実態

第三次タピオカブームの規模は、公的な統計データによって驚異的な数値として記録されている。財務省の貿易統計および税関の調査に基づき、市場の熱狂を定量的に分析する。

4.1 輸入数量および金額の記録的急増

財務省の貿易統計(HSコード1903.00)によると、2019年の全国におけるタピオカの輸入数量は16,772トンに達し、前年の2,928トンと比較して約5.7倍という異例の伸びを見せた。輸入金額においても、2018年の8億5,800万円から、2019年には62億4,000万円へと約7.3倍に跳ね上がっている。

特に近畿圏(大阪税関管内)の統計は顕著であり、2019年の輸入数量は前年比14.2倍の2,577トン、輸入金額は14.5倍の11億3,300万円を記録した。これは、全国平均を大幅に上回るスピードで近畿圏における店舗網が拡大し、消費が加速したことを示している。

| 年次 | 全国輸入数量 (トン) | 前年比 | 全国輸入金額 (百万円) | 前年比 |

| 2017年 | 2,053 | – | 482 | – |

|---|---|---|---|---|

| 2018年 | 2,928 | 142.6% | 858 | 177.9% |

| 2019年 | 16,772 | 572.8% | 6,240 | 727.3% |

| 2020年 | 5,133 | 30.6% | 2,069 | 33.2% |

| 2021年 | 2,641 | 51.4% | 871 | 42.1% |

4.2 主要輸入相手国の変遷

輸入先国別シェアの変化は、ブームの質の変化を象徴している。2001年から2017年まではタイからの輸入が首位であった。タイからの輸入は主に工業用や加工食品の原料としてのタピオカデンプンが中心であった。しかし、2018年に台湾がタイを追い抜き、2019年には台湾からの輸入数量が14,394トンに達し、シェアの85.8%を占めるに至った。

これは、飲料専門店用の「ブラックタピオカパール」の需要が爆発的に増加したことを意味している。台湾産のタピオカは、そのまま飲料に使用できる形状に加工されており、専門店が求める「本場の品質」を象徴するものであった。しかし、ブームの沈静化に伴い、2021年には台湾のシェアは65.8%まで縮小している。

4.3 専門店数と飲料市場の規模

矢野経済研究所の調査によると、2019年のタピオカドリンク市場規模は前年比2.2倍の約700億円に達し、専門店数は全国で約5,000店にまで増加したと推計されている。これとは別に、店舗での提供を含まない「清涼飲料(カップ飲料等)」としてのタピオカドリンク市場も拡大しており、2019年には136億円(前年比2.0倍)に達した。

この時期、紅茶飲料市場全体の規模が2,148億円(前年比14.5%増)であったことを考えると、タピオカブームが紅茶飲料カテゴリー全体の成長を力強く牽引していたことが分かる。

第五章:ブームの衰退と構造的要因

2019年後半にピークを迎えたタピオカ市場は、2020年に入ると急激な収束を見せる。この衰退は、単なる「飽き」だけでなく、複数の要因が複雑に絡み合った結果である。

5.1 市場の飽和とコモディティ化

第一の要因は、供給過剰による希少性の喪失である。2019年のピーク時には、参入障壁の低さから、タピオカとは無縁であった企業や個人までもが次々と専門店を開業した。タピオカ店を開業するための費用は、キッチンカーであれば300万円から、小規模な店舗であれば500万円程度からと比較的手頃であり、これが乱立を招いた。

その結果、繁華街における店舗密度が極限に達し、ブランド間の差別化が困難になった。消費者はどこでもタピオカを買えるようになったことで、かつて感じていた「並んでまで手に入れる価値」を見出せなくなった。さらに、SNS上でもタピオカの写真は「一昔前のトレンド」として扱われるようになり、情報拡散のメリットが消失した。

5.2 パンデミックによる決定的な打撃

第二の、そして最も決定的な要因は、新型コロナウイルス感染症(COVID-19)の拡大である。2020年春の緊急事態宣言により、人々の外出が激しく制限された。タピオカブームの主要な消費シナリオは「若者が都市部に集まり、歩きながら飲む」というものであったが、この行動様式そのものが不可能となった。

原宿や渋谷といったブームの発信地から客足が途絶え、多くの店舗が家賃負担に耐えきれず閉店を余儀なくされた。貿易統計を見ると、2019年8月の全国輸入数量2,601トンをピークに、2019年12月から2020年2月にかけて輸入量は急減し、2020年通年では前年の約3割の水準まで落ち込んだ。

5.3 消費者ニーズの変容と健康意識の高まり

第三の要因は、消費者の嗜好の変化である。タピオカドリンクは、多量の砂糖と炭水化物の塊であるタピオカ、そしてミルクの組み合わせにより、一杯あたりのカロリーが極めて高い。コロナ禍による運動不足や健康への関心の高まりの中で、このような高カロリー飲料に対する忌避感が生じた。

また、冬場の需要減という季節的要因も影響した。タピオカはアイスドリンクとしての需要が高く、ホットドリンクではタピオカの食感が変化しやすいという特性がある。2019年末から2020年初頭にかけての最初の冬を越えるタイミングで、多くのライト層が離脱していった。

第六章:ポスト・ブーム時代の生存戦略と市場の再編

ブームが去り、ブームに便乗した店舗が姿を消した一方で、一定の顧客基盤を維持し続けているブランドも存在する。これらは「ブームの遺産」をどのように活用し、定着させていったのか。

6.1 「ティーカフェ」としての再定義:ゴンチャの事例

最も成功している事例が「ゴンチャ(Gong cha)」である。ゴンチャは日本上陸当初から、自らを「タピオカ店」ではなく「ティーカフェ」として位置づけてきた。同社においてタピオカはあくまで数十種類あるトッピングの選択肢の一つに過ぎず、主力商品は厳選された茶葉を使用したお茶そのものである。

この戦略により、タピオカに飽きた消費者も「美味しいお茶を飲む場所」として引き続き利用することに成功した。現在のゴンチャの店舗では、タピオカを入れない「甘さ抜き・氷少なめ」のストレートティーを注文するビジネスパーソンの姿が日常的に見られる。ゴンチャは2028年までに400店舗体制を目指しており、一過性の流行に終わらないブランド構築のモデルケースとなっている。

6.2 メニューの多角化とパーソナライズ

生き残っている店舗の共通点として、メニューの多角化が挙げられる。ドリンク以外に、クレープや台湾スイーツ、軽食などを導入することで、顧客単価の向上と来店動機の多様化を図っている。また、Uber Eatsなどのデリバリーサービスとの連携を強化し、テイクアウト需要を確実に取り込むオペレーションを構築している。

さらに、健康志向への対応として、豆乳やアーモンドミルクへの変更オプションの提供や、低糖質メニューの開発、さらにはスーパーフードをトッピングに加えるなどの工夫も見られる。これにより、タピオカを「罪悪感(ギルト)のある飲み物」から「カスタマイズを楽しむ健康的な飲料」へと再ブランディングしている。

第七章:世界市場の動向と日本市場への示唆

日本国内では衰退が強調されるタピオカ市場だが、グローバルな視点では依然として成長産業である。

7.1 グローバル・バブルティー市場の成長

世界のバブルティー市場規模は、2025年に28億3,000万米ドル、2026年には30億3,000万米ドルに成長し、2034年までに56億2,000万米ドルに達すると予測されている。予測期間中の年平均成長率(CAGR)は8.03%にのぼる。

特に北米や欧州市場においては、アジア文化への関心とともに、カスタマイズ可能な「新しいお茶の体験」として急速に普及している。米国のバブルティー市場だけでも、2024年の4億9,675万米ドルから、2032年には8億6,587万米ドルへと成長が見込まれている。

| 市場 | 2024年/2025年規模 | 2032年/2034年予測 | 予測CAGR |

| 世界市場 | 28.3億米ドル (2025) | 56.2億米ドル (2034) | 8.03% |

| 米国市場 | 4.96億米ドル (2024) | 8.65億米ドル (2032) | 7.22% |

| 原料澱粉市場 | 46.9億米ドル (2024) | 80.9億米ドル (2032) | 7.05% |

7.2 技術革新と持続可能性

グローバル市場では、タピオカの生産プロセスにおける持続可能性(サステナビリティ)も重視され始めている。キャッサバ栽培における環境負荷の低減や、フェアトレードによる農家支援などがブランド評価の基準となっている。また、プラスチックストローの廃止といった環境規制への対応も、グローバルチェーンにとって不可欠な課題となっている。

日本市場においても、こうしたグローバルな基準への適応が、長期的なブランド生存のために求められるようになるだろう。単に「美味しい」「映える」だけでなく、「倫理的であること」が次世代の消費者の選択基準になるからである。

第八章:結論および今後の展望

日本におけるタピオカ市場の変遷は、戦後日本が経験した多くの食の流行の中でも、デジタル社会における情報の拡散力と、物理的な消費のスピード感が最も極端な形で現れた事例であった。

8.1 三度のブームが残したもの

第一次ブームはタピオカという食材を「認知」させ、第二次ブームはそれを「飲料」として定着させ、第三次ブームは「ライフスタイル」へと昇華させた。2019年の爆発的な輸入統計が示す熱狂は、もはや戻ってくることはないかもしれない。しかし、その過程で構築された「専門性の高いティーカフェ」という市場セグメントは、日本のカフェ文化に永続的な変化をもたらした。

スターバックスに代表されるシアトル系コーヒーチェーンとは異なる、アジア発の「ティーカフェ」という選択肢が一般化したことは、タピオカブームの最大の功績と言える。お茶を自分好みにカスタマイズして楽しむという文化は、タピオカという「具材」を超えて、日本人の日常に溶け込んでいる。

8.2 次世代のトレンドと市場の定着

タピオカの「次」を狙う動きとして、わらび餅ドリンクやクラフトコーラ、チーズティー、バナナジュースなどが次々と登場したが、いずれも第三次タピオカブームほどの規模には至っていない。これは、タピオカが持っていた「視覚的インパクト」「独特の食感」「カスタマイズ性」「携帯性」という全ての要素を兼ね備えた代替品を見つけることがいかに困難であるかを示している。

現在、タピオカ市場は「定番化」のフェーズにある。輸入統計は激減したものの、ゼロになったわけではない。それは、ブームに踊らされた層が去った後に、純粋にその味と食感を好む「定着層」が残ったことを意味している。

今後の展望としては、以下の三つの方向性が示唆される:

- ハイブリッド化と進化: タピオカを飲料としてだけでなく、パフェやケーキ、さらには食事メニューのアクセントとして使用するような、新たな食体験の提案。

- 健康と機能性の付加: 食物繊維を強化したタピオカや、低糖質化、あるいは栄養価の高いベースドリンク(植物性ミルクなど)との組み合わせ。

- 地域密着と日常化: 繁華街の派手な専門店から、住宅街のカフェやスーパーの惣菜コーナー、日常的なコンビニ飲料としての完全なる定着。

タピオカはもはや「ブーム」という一時的な発熱を終え、日本の食文化という有機体の一部として、平熱で機能し続ける存在になったのである。その変遷の歴史は、日本の消費社会が成熟し、情報の消費から体験の定着へと移行していく過程そのものを映し出している。

コメント